Zmiana danych w relacji z administracją skarbową to jeden z kluczowych obowiązków podatnika, który często bywa bagatelizowany. Tymczasem brak aktualizacji informacji może prowadzić do poważnych konsekwencji – od problemów z korespondencją po sankcje administracyjne.

W praktyce urząd skarbowy korzysta z danych przekazanych przez podatnika w wielu obszarach: rozliczenia PIT, VAT, działalność gospodarcza czy identyfikacja podatkowa. Dlatego każda zmiana powinna być zgłaszana niezwłocznie i w odpowiedniej formie.

Czytaj więcej…

Zmiana danych w urzędzie skarbowym obejmuje m.in. aktualizację adresu, nazwiska, konta bankowego czy danych firmowych. Obowiązek dotyczy zarówno osób fizycznych, jak i przedsiębiorców. Niedopełnienie formalności może skutkować opóźnieniami w zwrotach podatku, błędami w rozliczeniach oraz problemami z urzędową korespondencją.

Spis treści

- Co trzeba zgłosić do urzędu skarbowego?

- Kto ma obowiązek aktualizacji danych?

- Jak zgłosić zmianę danych w urzędzie skarbowym?

- Terminy zgłaszania zmian – ile czasu masz na aktualizację?

- Konsekwencje braku aktualizacji danych

- Praktyczne wskazówki dla podatników i przedsiębiorców

Co trzeba zgłosić do urzędu skarbowego?

Podatnik ma obowiązek aktualizować wszystkie dane, które mają wpływ na identyfikację lub rozliczenia podatkowe. W 2026 roku nadal obowiązuje zasada, że każda istotna zmiana powinna być zgłoszona bez zbędnej zwłoki.

Najczęściej zgłaszane zmiany obejmują:

- adres zamieszkania lub siedziby firmy

- nazwisko (np. po ślubie lub rozwodzie)

- numer rachunku bankowego do zwrotów podatku

- dane kontaktowe (telefon, e-mail – jeśli zgłoszone wcześniej)

- zmiany w działalności gospodarczej (PKD, forma opodatkowania, zawieszenie)

- dane rejestracyjne VAT lub NIP

W przypadku przedsiębiorców zakres obowiązków jest szerszy i wynika m.in. z wpisu do CEIDG lub KRS.

Kto ma obowiązek aktualizacji danych?

Obowiązek zgłaszania zmian dotyczy szerokiej grupy podatników, w tym:

- osób fizycznych rozliczających PIT

- przedsiębiorców prowadzących jednoosobową działalność gospodarczą

- podatników VAT

- spółek wpisanych do KRS

- osób korzystających z ulg i świadczeń podatkowych

Warto pamiętać, że różne grupy podatników korzystają z różnych formularzy aktualizacyjnych, takich jak ZAP-3, NIP-7 czy CEIDG-1.

Jak zgłosić zmianę danych w urzędzie skarbowym?

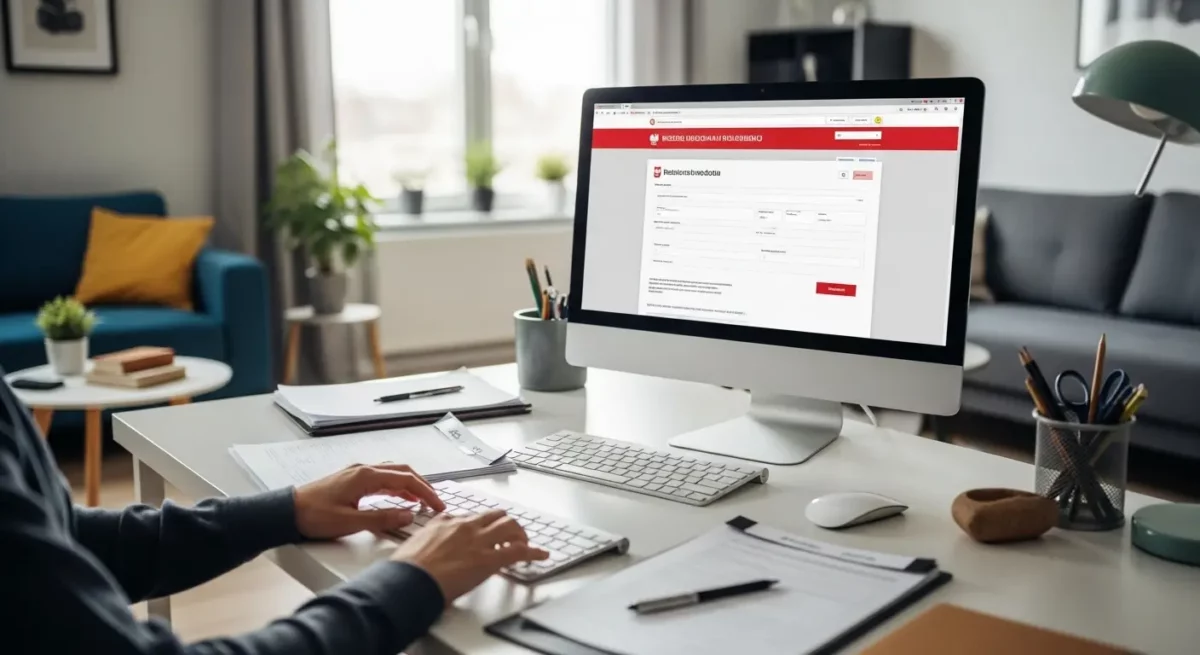

Procedura zgłaszania zmian została w ostatnich latach uproszczona i w dużej mierze przeniesiona do systemów elektronicznych. Aktualizacja danych może odbywać się:

- przez e-Urząd Skarbowy

- poprzez CEIDG (dla przedsiębiorców)

- za pomocą formularzy papierowych w urzędzie

- przez platformę ePUAP

Najczęściej wybieraną formą jest zgłoszenie online, które pozwala na natychmiastową aktualizację danych bez konieczności wizyty w urzędzie.

Terminy zgłaszania zmian – ile czasu masz na aktualizację?

Przepisy nie zawsze wskazują jeden sztywny termin, jednak obowiązuje zasada niezwłoczności. Oznacza to, że podatnik powinien zgłosić zmianę jak najszybciej po jej wystąpieniu.

W praktyce:

- przedsiębiorcy mają zwykle 7 dni na aktualizację danych w CEIDG

- zmiany w VAT należy zgłaszać przed złożeniem kolejnej deklaracji

- osoby fizyczne powinny aktualizować dane bez zbędnej zwłoki, szczególnie adres i rachunek bankowy

Opóźnienia mogą skutkować problemami z doręczeniem pism urzędowych lub błędnym zwrotem podatku.

Konsekwencje braku aktualizacji danych

Brak zgłoszenia zmian w urzędzie skarbowym może prowadzić do szeregu negatywnych skutków, zarówno finansowych, jak i administracyjnych.

Najczęstsze konsekwencje to:

- niedoręczenie korespondencji urzędowej

- opóźnienia w zwrotach podatku

- błędne rozliczenia podatkowe

- odpowiedzialność karno-skarbowa w skrajnych przypadkach

- problemy z identyfikacją podatnika w systemach administracji

Warto podkreślić, że urząd skarbowy nie ponosi odpowiedzialności za skutki nieaktualnych danych przekazanych przez podatnika.

Praktyczne wskazówki dla podatników i przedsiębiorców

Aby uniknąć problemów związanych z nieaktualnymi danymi, warto wdrożyć kilka prostych zasad:

- regularnie weryfikuj swoje dane w systemie e-Urząd Skarbowy

- aktualizuj dane od razu po zmianie, nie odkładaj tego w czasie

- korzystaj z elektronicznych form zgłoszeń

- sprawdzaj poprawność numeru konta bankowego przed rozliczeniem

- w przypadku działalności gospodarczej monitoruj wpis w CEIDG

Dobrą praktyką jest także coroczna kontrola danych przed złożeniem deklaracji podatkowej, co minimalizuje ryzyko błędów i opóźnień.

Zmiana danych w urzędzie skarbowym to obowiązek, który ma bezpośredni wpływ na bezpieczeństwo finansowe podatnika oraz sprawność rozliczeń z administracją publiczną. Regularna aktualizacja informacji pozwala uniknąć niepotrzebnych komplikacji i usprawnia kontakt z organami podatkowymi.